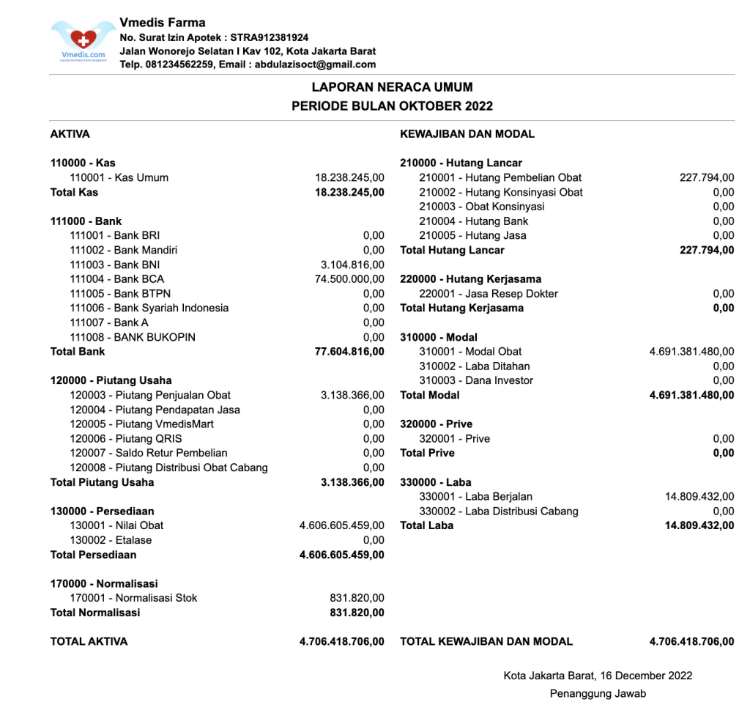

Operasional perusahaan tidak lengkap kalau tidak ada laporan neraca keuangan. Laporan ini dibutuhkan untuk melihat performa keuangan perusahaan selama periode tertentu. Nantinya, laporan ini menjadi landasan supaya perusahaan semakin berkembang ke depannya.

Anda pasti pernah mendengar kata laba dan rugi. Laporan ini merepresentasikan kedua hal tersebut. Neraca perusahaan dikatakan sehat apabila kewajiban lebih kecil dari jumlah modal. Karena iru berarti perusahaan tidak terlibat dalam hutang yang di luar jangkauan perusahaan.

Pastikan Anda mengetahui komponen apa saja yang tercantum di dalam laporan ini, serta bagaimana cara membuatnya, khususnya bagi Anda yang bergelut di bidang akuntansi dan manajemen. Kupas tuntas semuanya hanya pada pembahasan berikut!

Pengertian Laporan Neraca

Ini adalah laporan yang disusun secara sistematis dan memuat informasi mengenai komponen-komponen neraca selama satu periode. Komponen yang dimaksud di antaranya adalah akun aktiva, utang dan modal.

Laporan ini terbagi lagi menjadi dua jenis, yaitu skontro (horizontal) dan stafel (vertikal). Keduanya sama-sama berguna bagi perusahaan untuk mengidentifikasi dan menilai keseimbangan pendapatan dan laba rugi perusahaan.

Di dalam laporan ini juga memuat informasi seperti siapa pemegang saham, mulai kapan saham dipegang, jenis saham, peraturan yang berlaku, dan masih banyak lagi. Suatu perusahaan dapat diketahui mengalami kegagalan berdasarkan data yang terkandung dalam laporan ini.

Tidak semua orang mendapatkan akses ke laporan ini, mengingat informasi yang terkandung di dalamnya cukup sensitif.

Segala data yang dimuat di dalam laporan saling mendukung data lainnya untuk menggambarkan performa dan kemajuan perusahaan. Laporan ini dipakai oleh internal perusahaan tertentu untuk mengambil tindakan yang sesuai.

Kegunaan Laporan Neraca

Laporan ini digunakan oleh para pemilik perusahaan hingga investor untuk mengetahui kondisi keuangan suatu perusahaan. Fungsi laporan ini sedikit berbeda di mata investor, pemilik perusahaan dan karyawan. Supaya lebih jelas, cek penjelasannya berikut:

- Bagi Investor

Berguna sebagai landasan untuk memutuskan apakah perusahaan potensial untuk investasi. Data yang dibutuhkan investor dalam laporan ini adalah mengenai posisi keuangannya.

- Bagi Pemilik Perusahaan

Laporan berguna untuk menyusun strategi yang lebih baik agar perusahaan dapat lebih berkembang ke depannya.

- Bagi Karyawan

Bermanfaat untuk panduan bekerja sesuai ketentuan yang ada agar dapat mencapai tujuan perusahaan dengan maksimal.

Komponen dalam Laporan Neraca

Pada dasarnya, laporan ini mempunyai tiga komponen utama yang masing-masing berperan untuk mewakilkan informasi mengenai perusahaan. Adapun penjelasan dari ketiga komponen laporan ini adalah sebagai berikut:

1. Aktiva

Sederhananya, aktiva atau aset adalah kekayaan fisik yang dimiliki perusahaan. Itu artinya, aset ini dapat dilihat dan digunakan untuk operasional ke depannya. Contoh aset ini di antaranya kantor, gedung, mobil barang, truk, kargo, dan aset fisik lainnya yang berguna untuk perusahaan.

Namun penulisan aktiva di dalam laporan dibedakan menjadi dua, yaitu aktiva lancar dan aktiva tetap. Aktiva lancar adalah harta perusahaan yang mudah dicairkan ketika dibutuhkan. Jenis aset ini tidak bisa bertahan selama satu periode.

Sedangkan aktiva tetap adalah harta perusahaan yang penggunaannya bersifat jangka panjang, sehingga aset ini dapat bertahan selama lebih dari satu periode.

2. Kewajiban

Komponen berikutnya yang terdapat di dalam laporan adalah kewajiban. Komponen ini merupakan jumlah utang yang dimiliki perusahaan. Seringkali kewajiban disebut dengan liabilitas atau utang.

Jenis kewajiban ini dibedakan menjadi dua, yaitu kewajiban lancar (current liabilities) dan kewajiban jangka panjang (long term liabilities).

Perbedaannya, kewajiban lancar adalah terutang perusahaan yang sistem pembayarannya jangka pendek. Maka dari itu, perusahaan harus memerhatikan tanggal jatuh tempo dan melakukan pembayaran tepat waktu.

Sebaliknya, kewajiban jangka panjang atau tidak lancar adalah terutang perusahaan yang masa tenor pembayarannya lebih dari satu tahun.

3. Modal

Modal atau ekuitas adalah komponen penting di dalam laporan ini. Modal menggambarkan tentang harga kekayaan yang dimiliki suatu perusahaan. Jumlahnya pun bisa berubah-ubah selama satu periode, baik itu berkurang maupun bertambah.

Modal bisa bertambah apabila perusahaan meningkatkan investasi untuk memperoleh laba. Namun modal akan berkurang jika perusahaan sedang rugi dan perlu mengambil dana investasi. Modal harus dibuat secara rinci dalam laporan untuk menghindari kesalahan.

Di dalam laporan keuangan, seringkali modal adalah selisih antara harta dan utang. Untuk meminimalisir kerugian, perusahaan perlu mengontrol aktiva yang dimiliki dengan baik.

Dalam laporan ini, nantinya Anda bisa mengetahui besar kecilnya modal dan utang yang dimiliki perusahaan. Apabila tingkat utang perusahaan lebih tinggi daripada modal, maka ada ancaman perusahaan bangkrut.

Cara Membuat Laporan Neraca

Laporan ini selalu dibuat setiap satu periode dan didiskusikan pada pertemuan anggota internal perusahaan tertentu bersama investor untuk mengetahui performanya. Jika Anda ingin membuat laporan ini untuk perusahaan Anda, maka ada beberapa langkah yang perlu diperhatikan, di antaranya:

1. Merumuskan Tanggal Pelaporan

Tanggal pelaporan adalah tanggal di mana seluruh aset, utang dan modal pemegang saham dibacakan menggunakan neraca.

Anda perlu menentukan kapan laporan akan dibuat. Tidak ada ketentuan mengenai tanggal pelaporan. Perusahaan dapat menggunakan tanggal pelaporan di penghujung periode.

Biasanya laporan ini dibuat dengan menuliskan tanggal 31 Desember dan menggunakan data-data sebelum tanggal tersebut. Tetapi Anda bisa menuliskan tanggal lain sesuai kebutuhan.

Apalagi membuat laporan tidaklah cepat. Anda perlu mengumpulkan data-datanya terlebih dulu yang bisa memakan waktu hingga berminggu-minggu.

2. Mendata Aset Perusahaan

Berikutnya Anda menghitung aset yang dimiliki oleh perusahaan selama periode tersebut. Untuk mempermudah perhitungan aset perusahaan, Anda bisa membaginya menjadi data-data berikut:

Aset lancar

Mencakup kas dan setara kas dan jangka pendek surat berharga.

Aset tidak lancar

Mencakup surat berharga jangka panjang, properti, aset tidak berwujud dan lainnya.

Piutang

Mencakup inventaris.

3. Hitung Kewajiban atau Utang Perusahaan

Setelah mendata aset perusahaan, berikutnya hitung pula berapa utang perusahaan yang perlu dibayarkan sebelum tanggal jatuh tempo. Anda bisa menyusun data-datanya secara berurutan, mulai dari:

Kewajiban Lancar

Mencakup akun utang, kewajiban yang perlu dibayar, kertas komersial dan lainnya.

Kewajiban Tidak Lancar

Mencakup pendapatan perusahaan, biaya sewa, utang jangka panjang dan lainnya.

4. Cek Ekuitas Pemegang Saham

Sedangkan bagian ekuitas biasanya mencakup data-data mengenai saham, termasuk saham biasa, saham preferen, saham perbendaharaan dan pendapatan yang tersedia.

5. Akumulasi Total Liabilitas

Apabila Anda sudah mendapatkan semua data tersebut, berikutnya akumulasikan total liabilitas yang ke dalam total pemegang saham. Lakukan komparasi antara total saham dengan aset perusahaan.

Aset, kewajiban dan modal harus saling seimbang untuk memastikan perusahaan terlindung dari kebangkrutan.

Terakhir, Anda tinggal membuat jurnal pada neraca. Kemudian buat pula laporan laba rugi dan menyusun laporan perubahan modal untuk menyelesaikannya.

Tanpa laporan neraca, sulit mengidentifikasi performa perusahaan. Inilah mengapa perusahaan selalu mengadakan pembahasan neraca di akhir periode bersama investor dan internal perusahaan tertentu, sehingga dapat dibuat strategi untuk memajukan perusahaan.