Dalam dunia akuntansi, seorang akuntan harus memahami tentang perbedaan biaya dan beban. Meskipun sering dianggap punya arti sama, namun kedua istilah tersebut sebenarnya membahas tentang aspek yang berbeda.

Pada praktiknya, biaya dan beban sering disandingkan dalam perencanaan anggaran maupun laporan. Akan tetapi tujuan, manfaat, dan dampak dari keduanya tidaklah sama. Jika ingin lebih memahami perbedaan istilah dalam akuntansi, simak pembahasan pada artikel ini.

Sekilas tentang Biaya dalam Akuntansi

Cost atau biaya adalah sebuah pengorbanan yang diberikan demi mendapatkan manfaat dalam bentuk barang atau jasa. Biasanya biaya hanya akan dibayar oleh perusahaan satu kali ketika pembelian atau penciptaan produk.

Beberapa komponen yang termasuk dalam biaya, di antaranya ongkos pengiriman, pemasangan, dan lain-lain. Semua komponen tersebut akan dicatat dan dimasukkan ke dalam aset perusahaan. Catatan yang berisi tentang data biaya biasanya berada dalam neraca keuangan.

Sejatinya, biaya memang wajib dikeluarkan untuk membeli sekaligus menciptakan aset agar bisa meraup keuntungan. Selain itu biaya juga mempunyai berbagai fungsi penting yang berkaitan dengan operasional perusahaan, seperti:

- Menjamin kelancaran kegiatan bisnis

- Dijadikan dasar untuk menghitung HPP

- Menentukan margin profit

- Sebagai pedoman untuk merencanakan pengeluaran di masa mendatang

Sekilas tentang Beban dalam Akuntansi

Selain biaya, ilmu akuntansi juga mempelajari tentang beban yang sering disebut sebagai expenses. Pengertian beban adalah suatu penurunan yang menyebabkan penyusutan dalam nilai aktiva dan pendapatan.

Berbeda dengan biaya yang bayarkan untuk mendapatkan manfaat, beban wajib dikeluarkan perusahaan agar bisa menjamin kelancaran usaha dan mengumpulkan pendapatan. Maka umumnya, beban berdampak pada kemungkinan laba dan rugi.

Meskipun begitu, sebenarnya beban sudah memberikan banyak manfaat untuk perusahaan karena berkaitan dengan upaya untuk mengembangkan bisnis. Misalnya seperti upah tenaga kerja, pembayaran vendor, dan berbagai tagihan.

Dalam praktiknya, beban dapat mengurangi pendapatan tetapi juga akan menghasilkan keuntungan, sehingga dampaknya cukup besar. Jika ingin lebih paham tentang beban, Anda dapat menyimak jenis-jenisnya berikut ini:

- Beban penjualan atau selling expenses yang dikeluarkan untuk strategi pemasaran dan peningkatan brand awareness

- Beban administrasi dan umum yang paling umum digunakan dalam ilmu akuntansi

- Beban lain-lain atau other expenses yang tidak berhubungan langsung dengan aktivitas pokok atau selain usaha

- Beban akrual yang wajib dikeluarkan oleh perusahaan dalam periode waktu tertentu

- Beban kredit macet yang muncul ketika terdapat piutang belum lunas

- Beban penyusutan yang diperoleh dari aktiva dan aset yang mengalami penurunan nilai

Beberapa Perbedaan Biaya dan Beban

Biaya dan beban merupakan komponen yang wajib dipahami oleh setiap akuntan. Sebab banyak orang awam yang masih menganggap dua komponen punya arti sama. Berikut penjelasan tentang perbedaan keduanya.

1. Definisi

Berdasarkan pembahasan pada poin sebelumnya, dapat dilihat bahwa terdapat perbedaan definisi pada biaya dan beban dalam akuntansi. Walaupun sama-sama berkaitan dengan pengeluaran namun pengertiannya berbeda.

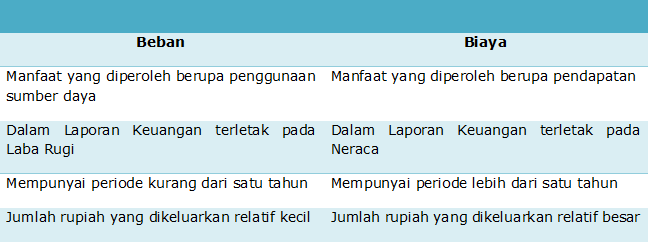

Biaya lebih berfokus pada jenis pengeluaran yang dilakukan dalam satu kali pembayaran, sehingga sifatnya investasi. Sementara itu, beban merupakan tanggungan yang dikeluarkan secara reguler oleh perusahaan untuk menunjang kegiatan operasional.

Dengan kata lain, biaya digunakan untuk menciptakan manfaat dan keuntungan di masa mendatang. Sedangkan beban dianggap sebagai kewajiban perusahaan dalam memelihara dan mendukung seluruh kegiatan bisnis demi memperoleh pendapatan.

2. Tujuan

Perusahaan sering mengeluarkan biaya untuk membeli aset atau melakukan investasi. Tujuannya agar bisnis terus mendapatkan keuntungan dan bisa bertahan di masa depan. Maka dari itu, pengeluaran biaya biasanya hanya dilakukan dalam suatu waktu.

Berbeda dengan tujuan beban yang menjadi tanggungan perusahaan untuk membiayai berbagai kebutuhan. Mulai dari gaji hingga keperluan operasional lainnya yang wajib dikeluarkan perusahaan secara berulang sesuai dengan periode waktunya.

3. Manfaat

Meskipun biaya sering dianggap sebagai komponen yang bisa memberikan banyak manfaat bagi perusahaan, namun pada praktiknya belum tentu. Lantaran biaya yang telah dikeluarkan bentuknya masih berupa aset saja.

Perusahaan tidak bisa merasakan keuntungan dari pengeluaran biaya secara nyata karena manfaatnya baru akan terlihat nanti. Bahkan ada beberapa kasus yang membuat perusahaan mengalami kerugian karena kurang pertimbangan saat mengeluarkan biaya.

Sebaliknya, manfaat dari pengeluaran beban justru bisa dirasakan secara langsung. Contohnya seperti pembayaran gaji dan pemberian bonus tenaga kerja yang membuat karyawan jadi semangat. Sehingga kegiatan operasional berjalan lancar dan perusahaan mendapatkan keuntungan.

Dengan kata lain, beban mampu memberikan pengaruh langsung pada nilai laba dan rugi perusahaan. Oleh sebab itu, komponen beban wajib ditambahkan ke dalam laporan laba rugi agar perusahaan dapat memperhitungkan beban pada periode selanjutnya.

4. Kedudukan dalam Laporan Keuangan

Perbedaan biaya dan beban paling terlihat dari kedudukannya di dalam laporan keuangan. Biaya ditempatkan dalam laporan neraca yang termasuk dalam kelompok aktiva. Artinya, biaya dianggap sebagai komponen yang bisa memberikan manfaat dalam bentuk aktiva untuk perusahaan.

Berbeda dengan beban yang dicatat dalam laporan laba rugi tanpa perlu dicantumkan dalam neraca. Alasannya karena beban bisa mempengaruhi kas dan berdampak pada jumlah keuntungan atau kerugian yang akan didapatkan.

Apalagi aset dalam beban bentuknya tidak tetap, jadi seorang akuntan harus memahami detail perbedaannya dengan biaya. Sehingga laporan keuangan bisa dibuat secara benar berdasarkan data yang sebelumnya telah diolah.

5. Dampak terhadap Keuntungan

Biaya akan menambah aset atau aktiva yang sangat menguntungkan bagi perusahaan. Terutama untuk menjamin keuntungan bisnis di tengah perkembangan pasar modern. Sebagai contoh pembelian mesin yang mampu meningkatkan kualitas produk penjualan.

Hal tersebut berbeda dengan beban yang memberikan pengaruh pada laba dan rugi. Justru kehadiran beban dalam laporan keuangan dapat mengurangi pendapatan dan keuangan. Namun kedudukannya sangat penting untuk mendukung kelancaran operasional perusahaan.

6. Dampak terhadap Liquidity Ratio

Liquidity rasio atau rasio likuiditas dapat menentukan kemampuan perusahaan untuk melakukan pelunasan hutang. Rasio tersebut bisa didapatkan dari perbandingan aset lancar dengan kewajiban lancar.

Oleh karena itu, rasio likuiditas lebih berkaitan dengan biaya karena mencakup aset perusahaan. Jika biaya dapat menghasilkan aset lancar, artinya likuiditas jadi membaik. Perusahaan akan mendapat keuntungan dari peningkatan rasio ini.

Bagaimana dengan beban? Pada dasarnya, beban tidak mempunyai pengaruh apa-apa terhadap rasio likuiditas karena hanya digunakan untuk operasional saja.

7. Pengaruh pada Struktur Modal

Terakhir, Anda bisa melihat contoh perbedaan biaya dan beban dari pengaruhnya pada struktur modal. Biaya yang bentuknya berupa aset akan langsung mempengaruhi modal, terutama jika nilai pengeluarannya cukup besar.

Selain itu, struktur modal juga tidak begitu terpengaruh dengan adanya beban. sebab beban hanya berdampak pada margin keuntungan, bukan masalah permodalan. Bisa dikatakan bahwa biaya menjadi komponen yang paling berpengaruh dalam struktur modal.

Perbedaan biaya dan beban di atas dapat memberikan pengaruh yang besar terhadap perusahaan. Maka, akuntan harus benar-benar teliti ketika memasukkan komponen ke dalam laporan keuangan. Sehingga perusahaan dapat memperhitungkan keuntungan dan kerugian.