Istilah rekonsiliasi bank mungkin awam bagi sebagian orang, tapi untuk masyarakat yang bekerja di bidang keuangan atau akuntansi, istilah ini pasti sering ditemukan. Rekonsiliasi juga punya bentuk yang bervariasi, mulai dari 4 hingga 8 kolom.

Rekonsiliasi pada bank juga tidak bisa terjadi begitu saja, aktifitas ini memiliki tujuan untuk menyamakan perbedaan catatan keuangan. Berikut adalah informasi lebih lengkap mengenai rekonsiliasi pada bank dan contohnya.

Pengertian Rekonsiliasi Bank

Rekonsiliasi bank adalah kegiatan untuk menganalisis pencatatan informasi, khususnya ketika terjadi perbedaan jumlah saldo antara rekening koran dan kas saldo perusahaan. Dengan dilakukannya rekonsiliasi, maka diharapkan ada penyesuaian laporan keuangan.

Sedangkan rekonsiliasi bank menurut para ahli adalah mencocokkan saldo dalam catatan akuntasi entitas untuk akun kas. Nantinya catatan tersebut akan menjadi dasar informasi untuk menuliskan laporan pada bank atau perusahaan.

Apabila ditemukan perbedaan, maka akuntan akan melakukan jurnal penyesuaian pada laporan keuangan tersebut. Tentunya penyesuaian ini harus menggunakan bukti yang kuat, sah dan juga valid, bukan bukti yang dibuat sendiri.

Makna dan pengertian dari rekonsiliasi adalah merincikan perbedaan antara catatan transaksi dengan catatan laporan. Proses ini umum terjadi antara pihak pengelola transaksi dengan bank atau antara pihak perusahaan dengan klien.

Tujuan Rekonsiliasi Bank

Tujuan rekonsiliasi bank adalah memastikan adanya kesamaan informasi, baik antara catatan informasi antara pihak perusahaan dengan bank atau pihak perusahaan dengan klien. Melakukan proses rekonsiliasi pada catatan keuangan juga membuat laporan lebih rapi dan akurat.

Tidak hanya itu, aktifitas ini juga bisa menjadi pusat kendali dan kontrol di setiap pembayaran, baik tunai ataupun non tunai. Arus keuangan yang baik tentunya memiliki dampak yang baik bagi lembaga keuangan tersebut.

Kehadiran rekonsialiasi pada bank juga bisa menjadi acuan ketelitian dalam pencatatan rekening kas perusahaan. Aktifitas ini disarankan banyak ahli keuangan untuk dilakukan minimal satu kali sebulan, sehingga pihak terkait bisa mengetahui arus informasi keuangan dengan transparan.

Komponen Penting dalam Rekonsiliasi Bank

Rekonsiliasi bank punya beberapa komponen, tanpa komponen tersebut, rekonsiliasi tidak bisa dilakukan, beberapa diantaranya adalah:

1. Setoran dalam Proses

Setoran dalam proses atau lebih sering disebut sebagai deposit in transit merupakan uang tunai atau cek yang sudah diterima atau dicatat perusahaan. Walaupun sudah diterima, namun uang tunai atau cek tersebut belum di catat dalam penyimpanan data utama.

Apabila setoran dalam proses terjadi di akhir bulan, maka setoran tidak muncul dalam laporan bank, sehingga perlu proses rekonsiliasi. Deposit in transit tidak masuk dalam catatan bank karena terlambat sampai atau adanya penundaan proses pencatatan.

2. Cek Beredar

Komponen kedua yang ada di rekonsiliasi bank adalah cek beredar, nama lainnya adalah outsanding check. Cek beredar merupakan data keuangan yang sudah dicatat oleh perusahaan, namun belum dicairkan.

Cek beredar tidak akan masuk laporan keuangan bank atau perusahaan jika belum diselesaikan. Nantinya setelah cek beredar ini selesai, secara otomatis akan langsung tercatat dalam laporan keuangan bulanan.

3. Cek Kosong

Nama lain dari cek kosong adalah non sufficient fund check, yang berarti cek tidak diterima oleh bank. Biasanya cek kosong merupakan cek yang gagal diterima karena dana di dalam rekening bank tidak mencukupi. Kalau ini terjadi, maka bank atau perusahaan keuangan tersebut akan mengeluarkan nota debit khusus.

Nota debit ini disebut dengan nota dishonored atau nota dengan jumlah yang tidak sesuai. Apabila perusahaan mengeluarkan nota debit, maka saldo rekening akan dikurangi. Lembaga keuangan maupun bank yang mengeluarkan nota debit akan dikenai biaya pemrosesan.

Waktu Terbaik Melakukan Rekonsiliasi Bank

Kapan rekonsiliasi bank dilakukan untuk menghindari adanya perbedaan catatan laporan keuangan? Setidaknya lembaga perusahaan dan keuangan melakukan rekonsiliasi bank sekali tiap bulan, tepatnya di akhir bulan.

Proses ini dilakukan segera setelah bank atau lembaga keuangan mengirimkan laporan yang berisi saldo awal kas, berkas transaksi selama 1 bulan dan saldo akhir kas bank. Namun untuk mendapatkan rincian yang lebih lengkap, ada baiknya perusahaan melakukan rekonsiliasi setiap hari.

Jika dilakukan setiap hari, perusahaan bisa langsung menemukan permasalahan dalam akun bank, sehingga solusi bisa langsung diambil. Dana tunai maupun non tunai yang dimiliki pun akna terus terpantau dan bisa dikelola dengan baik.

Bentuk dan Contoh Rekonsiliasi Bank

Agar lebih memahami bagaimana rekonsiliasi pada bank dilakukan, ada baiknya mengetahui lebih lanjut mengenai contoh rekonsiliasi bank. Setidaknya ada empat jenis rekonsiliasi yang umum dilakukan, diantaranya adalah:

1. Bentuk Staffel

Penyusunan rekonsiliasi dengan cara ini dilakukan dengan menambahkan atau mengurangi saldo kas. Dengan aktifitas tersebut, perusahaan bisa mengetahui penyebab perbedaan, sehingga hasil akhir saldo yang sebenarnya diketahui.

Jika menggunakan bentuk staffel, maka penulisan akan dilakukan secara vertikal atau bertingkat. Di bagian atas adalah rekonsiliasi saldo kas perusahaan, sedangkan di bagian bawah adalah rekonsiliasi saldo kas bank atau rekening koran.

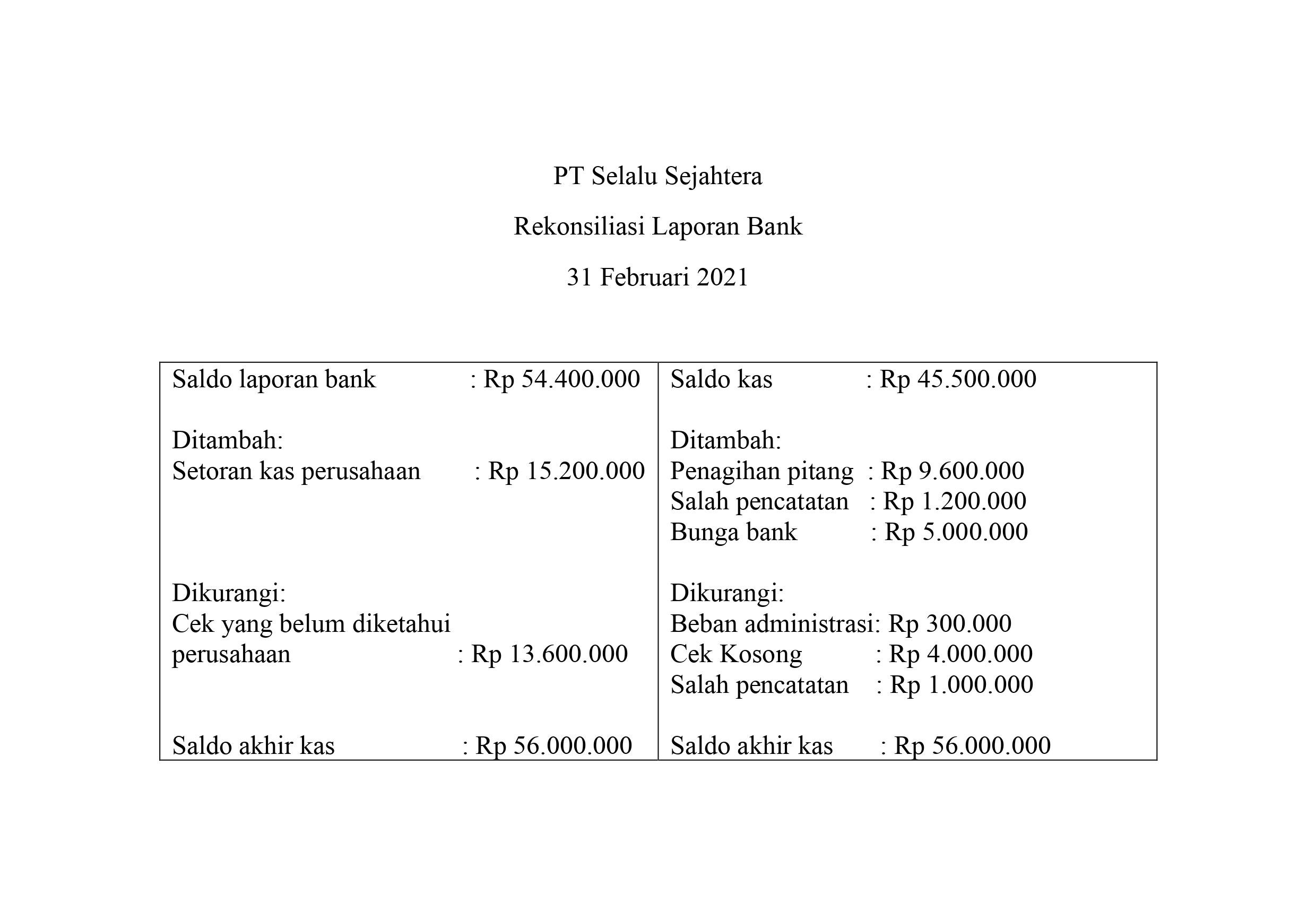

2. Bentuk Skontro

Contoh dari rekonsiliasi bank selanjutnya adalah bentuk skontro, yakni penulisan rekonsiliasi yang disusun secara bersebelahan atau berjejer. Di sebelah kiri, akan dituliskan rekonsiliasi saldo kas yang dimiliki oleh perusahaan atau lembaga keuangan.

Sedangkan di sebelah kanan, akan dituliskan rekonsiliasi saldo dari rekening koran yang dimiliki. Bentuk skontro cukup banyak digunakan karena akuntan bisa langsung membandingkan dua laporan dan menemukan perbedaannya.

3. Bentuk 4 Kolom

Selanjutnya adalah rekonsiliasi pada bank dengan bentuk 4 kolom. Contoh dari rekonsiliasi ini digunakan untuk menetapkan saldo awal, penerimaan, saldo akhir dan pengeluaran. Untuk membuat rekonsiliasi 4 kolom, diperlukan pengetahuan prosedur pencatatan.

Tidak hanya pencatatan, rekonsiliasi 4 kolom juga membutuhkan rincian penerimaan dan pengeluaran kas. Rincian bentuk 4 kolom dinilai lebih ringkas namun tetap memberikan detail laporan keuangan yang dibutuhkan.

4. Bentuk 8 Kolom

Meski dinamankan bentuk 8 kolom, namun pencatatan rekonsiliasi dengan cara ini sebenarnya menggunakan 9 kolom. Namun hanya 8 kolom yang memberikan rincian mengenai mutasi nominal dari saldo keuangan yang dimiliki perusahaan,

Dalam bentuk 8 kolom, akuntan harus menuliskan saldo di akhir bulan sebelumnya, penerimaan dana dan pengeluaran di bulan tersebut, kemudian saldo akhirnya. Tiap bagian harus dirincikan antara saldo dari perusahaan dan saldo dari rekening koran.

Prosedur dalam Melakukan Rekonsiliasi Bank

Rekonsiliasi bank tidak boleh dilakukan begitu saja, akuntan harus melakukannya sesuai prosedur. Dimulai dengan melakukan perbandingan antara saldo kas perusahaan dan rekening koran bank tersebut, kemudian mencatat transaksi yang dilakukan bank.

Jika sudah, akuntan akan melakukan penelusuran terhadap transaksi yang dilakukan serta transaksi yang sedang berlangsung. Terakhir, akuntan akan membuat lembar kerja rekonsiliasi dan menghitung selisih, kemudian melakukan pengecekan ulang.

Proses rekonsiliasi bank yang panjang menuntut detail dan ketelitian yang tinggi. Penting bagi perusahaan dan lembaga keuangan melakukan rekonsiliasi keuangan secara teratur untuk menghindari hal yang tidak diinginkan.