Debit kredit merupakan dua istilah yang sering sekali disebutkan dalam bidang akuntansi dan keuangan. Sebab, debit dan kredit ini merupakan instrumen yang sudah pasti ada dalam kedua bidang tersebut dan kalau dalam akuntansi merupakan komponen yang wajib untuk dicatat.

Oleh sebab itu, orang yang berkutat dengan pembukuan harus memahami perbedaan kedua istilah ini supaya tidak terjadi kesalahan ketika sangat mencatat. Selain itu, setiap transaksi yang terjadi juga akan mempengaruhi keduanya sehingga debit dan kredit harus benar-benar dipahami dengan baik.

Pengertian Debit Kredit

Secara umum, debit diartikan sebagai pertambahan uang sedangkan kalau kredit adalah kebalikannya, yaitu pengeluaran uang. Akan tetapi, kalau dalam akuntansi, debit dan kredit bisa dijelaskan sebagai berikut.

1. Debit

Debit itu adalah pencatatan yang akan membuat aset serta biaya menjadi meningkat. Namun, debit juga bisa diartikan sebagai entri akuntansi yang akan membuat akun beban atau aset bertambah dan mengurangi akun ekuitas atau liabilitas.

Posisi debit kalau dalam neraca saldo adakan ada di sebelah kiri. Adapun penambahan aset yang dimaksud bisa berupa penambahan peralatan, penambahan uang penambahan perlengkapan maupun penambahan aset yang tidak memiliki wujud, misalnya sewa dan piutang.

Sehingga, terkait debit ini bisa didapatkan poin-poin sebagai berikut.

- Mendebit akun pengeluaran ini berarti bahwa telah terjadi peningkatan pengeluaran

- Mendebit akun pendapatan ini berarti bahwa terjadi pengurangan pendapatan

- Mendebit akun aset ini berarti bahwa telah terjadi peningkatan aset

- Mendebit rekening debitur ini berarti bahwa utang berkurang.

2. Kredit

Sedangkan kredit itu merupakan pencatatan atas kegiatan akuntansi yang bisa membuat ekuitas atau liabilitas (kewajiban atau utang yang harus dibayar) jadi meningkat yang akan membuat aset atau beban jadi berkurang.

Ketika terjadi pengkreditan akun, ini artinya ada nilai negatif dalam akun yang dimaksud. Kalau dalam neraca saldo, kredit ini akan berada di sebelah kanan. Sehingga terkait dengan kredit ini bisa didapatkan poin-poin sebagai berikut:

- Kredit akun pengeluaran ini berarti bahwa telah terjadi pengurangan biaya

- Kredit akun pendapatan ini berarti bahwa terjadi peningkatan pendapatan

- Kredit akun aset ini berarti bahwa telah terjadi pengurangan aset

- Kredit akun debitur ini berarti bahwa utang meningkat

Perbedaan Debit Kredit Dalam Akuntansi

Seperti yang sudah disebutkan sebelumnya, setiap transaksi yang terjadi akan membuat debit dan kredit terpengaruh. Namun, total dari debit dan total dari kredit untuk setiap transaksi ini jumlahnya harus sama dan inilah yang kemudian dinamakan dengan keseimbangan.

Jika transaksi tersebut tidak seimbang, otomatis tidak akan bisa dibuat laporan keuangan. Oleh sebab itu, memperhatikan debit dan kredit dalam pencatatan transaksi adalah hal yang sangat penting. Sedangkan untuk perbedaan kedua istilah tersebut kurang lebih sebagai berikut.

1. Letak Kolom

Letak kolom menjadi salah satu perbedaan mendasar antara debit dengan kredit. Seperti yang sudah disampaikan sebelumnya, kolom debit ini ada di sebelah kiri, dan untuk kolom kredit ada di sebelah kanan.

2. Aliran Dana

Setiap aliran dana yang masuk dalam neraca akan digolongkan sebagai debit. Sementara untuk aliran dana yang keluar dari neraca akan digolongkan sebagai kredit.

3. Laporan Laba Rugi

Dalam laporan laba rugi, semua bentuk pengeluaran serta kerugian yang dialami akan dimasukkan dalam kolom debit. Sementara setiap pendapatan serta keuntungan yang berhasil didapatkan akan dimasukkan dalam kolom kredit.

4. Sumber Peningkatan

Debit memiliki beberapa sumber peningkatan yang terdiri atas tanah, bangunan, sarana dan prasarana, kenaikan secara tunai, inventaris dan pengeluaran. Namun yang perlu diingat, pengeluaran itu bukan hanya yang mencakup gaji, tetapi juga dividen, asuransi dan pajak.

Sedangkan kalau sumber peningkatan kredit, ini bisa berupa utang, pendapatan sewa, laba yang ditahan, pendapatan biaya keanggotaan serta dana dari investor atau pemegang saham.

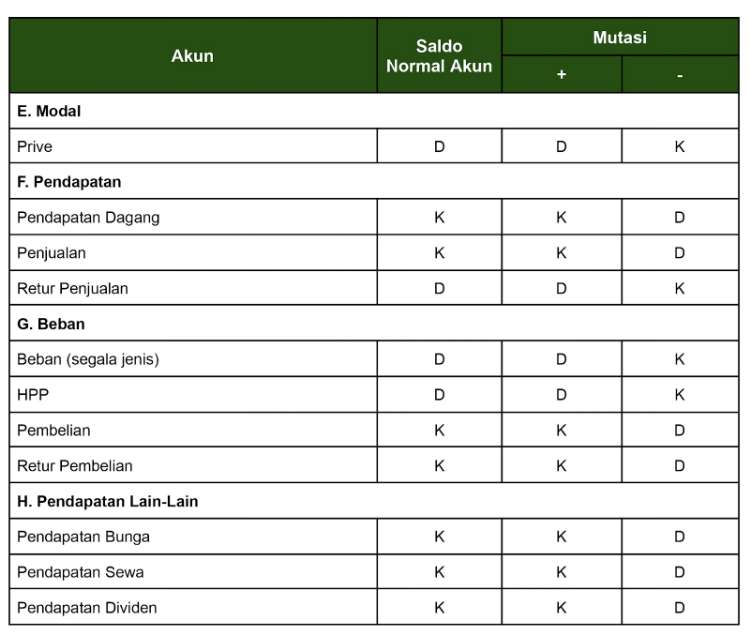

Menentukan Debit dan Kredit Dalam Akuntansi

Agar bisa menentukan debit serta kredit dalam akuntansi, perlu dipahami adanya klasifikasi akun yang terdiri atas 5 hal berikut ini.

- Expenses yang merupakan pembelanjaan perusahaan

- Income yang merupakan pendapatan perusahaan

- Owner Equity yang merupakan peminjam modal milik perusahaan

- Liabilities yang merupakan utang perusahaan

- Asset yang merupakan harta perusahaan

Untuk Expenses dan Income Ini akan masuk dalam akun income statement. Sedangkan owner Equity, liabilitas dan aset akan masuk dalam akun balance sheet.

Pentingnya Laporan Debit Kredit Dalam Akuntansi

Sebuah perusahaan tentu akan sering melakukan transaksi baik itu internal maupun eksternal. Semua transaksi yang terjadi itu membuat perusahaan wajib membuat dokumen transaksi yang berupa laporan keuangan.

Pembuatan dokumen yang satu ini salah satunya adalah untuk mengetahui bagaimana alur keluar dan masuknya dana perusahaan guna meminimalisir terjadinya over budget pada akun tertentu dalam laporan.

Setidaknya ada lima unsur dalam transaksi akuntansi yang terdiri atas beban atau biaya, modal, pendapatan, harta dan utang. Ketika perusahaan melakukan transaksi debit, sudah tentu akan disertai dengan transaksi kredit. Inilah mengapa istilah debit dan kredit tidak bisa dipisahkan.

Setiap perusahaan yang tidak mempunyai dokumen debit dan kredit ini bisa dipastikan tidak mampu mengendalikan aliran keuangan perusahaan. Tidak hanya itu, data keuangan perusahaan juga akan sulit untuk dilacak semisal terjadi sesuatu pada kondisi finansial perusahaan tersebut.

Maka dari itu, dengan adanya laporan ini diharapkan agar perusahaan bisa mengawasi keuangannya dari kemungkinan terjadinya korupsi yang dilakukan oleh karyawannya. Laporan ini juga akan kuat karena data debit dan kredit sudah pasti dilengkapi dengan nota atau kwitansi yang bisa dipercaya.

Contoh Penempatan Akun Pada Posisi Debit dan Kredit

Sekali lagi, debit dan kredit ini harus dipahami dengan betul. Sebab kalau tidak, bisa menyebabkan terjadinya kesalahan penempatan yang membuat laporan keuangan juga jadi keliru. Berikut ini sejumlah contoh penempatan debit dan kredit yang biasa terjadi pada sebuah bisnis.

- Membayar gaji karyawan akan masuk dalam akun kredit Kas dan masuk dalam akun debit Salary expenses

- Pembelian inventory yang dilakukan secara kredit akan masuk dalam akun kredit Utang Dagang dan masuk dalam akun debit Inventory

- Pembelian inventory secara tunai akan masuk dalam akun kredit Kas dan masuk dalam akun debit Inventory

- Membeli aset tetap secara kredit akan masuk dalam akun kredit Utang Dagang dan masuk dalam akun Fixed Assets

- Menerima pelunasan piutang usaha atau kas akan masuk dalam akun kredit Piutang Dagang dan masuk dalam akun Kas

- Membeli perlengkapan secara kredit akan masuk dalam akun kredit Utang Dagang dan masuk dalam akun debit Perlengkapan

- Membeli perlengkapan secara tunai akan masuk dalam akun kredit Kas dan masuk dalam akun debit Perlengkapan

- Menjual barang dagangan secara kredit akan masuk dalam akun kredit Pendapatan dan masuk dalam akun debit Piutang Dagang

- Menjual barang dagangan secara tunai akan masuk dalam akun kredit Pendapatan dan masuk dalam akun debit Kas

Sudah lebih paham dengan perbedaan debit kredit? Dengan memahami kedua istilah ini dengan benar, maka Anda akan mudah mengerjakan pembukuan dengan benar pula. Tetapi perlu diingat sekali lagi, jumlah debit dan jumlah kredit ini nantinya harus sama.

Sebab kalau tidak, ini berarti bahwa Anda sudah melakukan sebuah kesalahan dalam posting nominal dalam jurnal yang tengah dikerjakan. Pastinya, perusahaan yang melakukan banyak sekali transaksi akan memiliki pencatatan keuangan yang lebih rumit.